证券代码:832105

国内风电工程新趋势为吊装行业带来三大益处

发布时间:2019-04-19 10:07风电吊装作为工程的重要组成部分,一直备受履带吊老板们的青睐。相信每一个从事履带吊行业的行家们都知道风电工程。我国风电经历了飞速发展的10 年,成为国内继火电、水电之后的第三大电源。

风电吊装

国家发改委2016年12月26日发布《关于完善陆上风电光伏发电上网标杆电价政策的通知》,根据当前新能源产业技术进步和成本降低情况,降低2018年1月1日之后新核准建设的陆上风电标杆上网电价,2018年前如果新建陆上风电项目工程造价发生重大变化,国家可根据实际情况调整上述标杆电价。之前发布的上述年份新建陆上风电标杆上网电价政策不再执行。

这是风电实行标杆电价以来最大幅度的下调,目的是倒逼2020年风电、光伏平价上网,合理引导新能源投资。

风电标杆

抢装行情有望在2018年出现。一般而言,风电项目施工工期约为12-18个月,电网送出工程工期约为6个月,所以风电项目顺利投产工期约为一年半到两年。根据目前风电技术的不断进步与风机造价的不断下降,2017年的风电项目核准后,开发商很有可能选择以时间换空间将开工期推迟到2018年等待风机造价成本的下降。此外,政策中虽提到2019年底前开工建设,并未涉及到并网消纳,但作为项目方,更倾向于2019年底实现并网消纳。因此抢装行情有望在2018年出现。

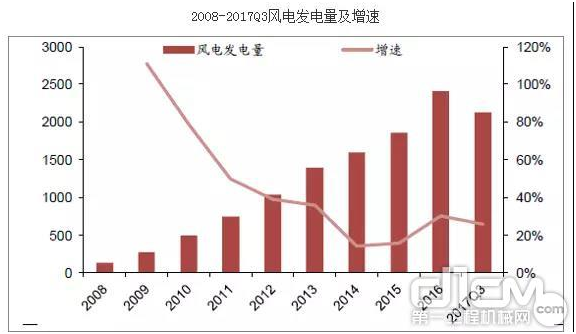

2008年-2017q3风电发电量及递增

海上风电发展潜力巨大,相比陆上风电优势显著。海上风电的巨大潜力除了因为我国优渥的风电资源稟赋,年发电利用小时数可达到3000小时,还由于东部沿海地区经济发达,距离电力负荷中心近,电网容量大,接入条件好,而且不占用土地,适合大规模建设近海风电场。在我国三北地区弃风限电背景下,海上风能资源开发利用将成为重要选择。

海上风能资源开发

1.风电工程分布

今年,国内的风电机组招标量依旧保持强势,其中,华北地区,华东地区,华中地区分布量比较大,占全国工程量的一半。而海上风电的分布,主要集中在江苏,浙江,福建,广东四省。整体分布较为集中,有利于履带吊车主们长期做工程,减少转场费用。

2.风电新政策

2017年5月,国家能源局公布了《关于开展风电平价上网示范工作的通知》,对风电平价上网试点探索提出了三个方向:不给予补贴;鼓励有条件,有能力的企业开展平价上网示范;试点项目即可是新开发项目,也可是已完工项目。

此通知虽然说明风电行业“去补贴化”,可是在另一角度也说明国家在准备整合风电资源,进行规范化发展。这同样也是风电吊装行业发展的新机遇。

3.风电发展趋势

自2015年新增风电装机32gw后,风电装机连续三年回落,预计今年风电装机还会持续增长。而增长的原因主要包括弃风限电的改善,电价下调的预期及海上风电装机的推动。在弃风限电方面,自2016年以后,已有明显的好转;风电电价下调政策规定:2019年年底之前开工建设的项目执行原先的电价,这也极大的促进了开发商的装机动力;海上风电的兴起,又为风电吊装开辟了新市场。